引言

在当前经济环境下,房地产市场作为国民经济的重要支柱,其稳定与发展对整体经济健康运行至关重要。近年来,受多种因素影响,购房需求有所下降,市场活跃度减弱。为此,政府和金融机构采取了一系列措施,特别是降低首付比例和利率,以期激活购房需求,促进房地产市场的健康发展。

降低首付比例:释放购买力

首付比例的降低直接减轻了购房者的初期资金压力,使得更多的潜在购房者能够进入市场。这一政策尤其对首次购房者和中低收入家庭影响显著,他们往往面临较大的资金压力。通过降低首付比例,这些群体的购买力得到释放,从而增加了市场的需求量。

降低贷款利率:减轻还款压力

与降低首付比例相辅相成的是降低贷款利率。利率的降低减少了购房者的长期还款压力,提高了购房的可负担性。对于已经购房的居民,利率的降低也意味着月供的减少,增加了他们的可支配收入,从而可能进一步刺激消费,促进经济循环。

金融多管齐下:政策协同效应

除了直接降低首付和利率外,金融机构还通过提供更多的贷款产品和服务来满足不同购房者的需求。例如,推出针对首次购房者的优惠贷款计划,或是为改善型购房者提供灵活的贷款方案。这些措施共同作用,形成了政策协同效应,有效激活了购房市场。

市场反应与效果评估

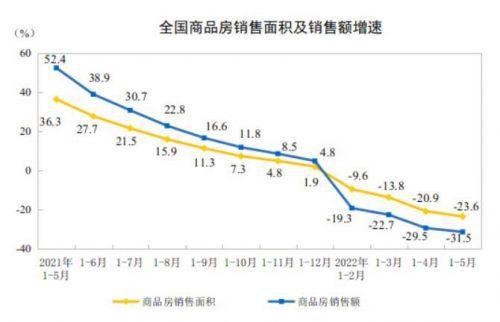

自这些政策实施以来,市场反应积极。数据显示,购房咨询量和成交量均有不同程度的上升。特别是在一些重点城市,由于政策刺激,市场活跃度明显提高。然而,也需要注意到,这些短期内的市场反应是否能够转化为长期的市场稳定,还需要进一步观察和评估。

面临的挑战与未来展望

尽管降低首付和利率的政策在短期内取得了一定的效果,但房地产市场仍面临多重挑战。包括但不限于经济下行压力、人口结构变化、城市化进程放缓等因素,都可能影响房地产市场的长期发展。因此,政府和金融机构需要继续关注市场动态,适时调整政策,确保房地产市场的健康稳定发展。

结语

总体来看,降低首付和利率的金融政策是激活购房需求、促进房地产市场健康发展的重要手段。通过这些措施,不仅能够帮助更多的家庭实现购房梦想,也能够为经济的稳定增长提供支持。未来,随着政策的进一步实施和优化,房地产市场有望迎来更加稳健的发展前景。

通过上述分析,我们可以看到,金融政策的调整对于激活购房需求具有重要作用。政府和金融机构应继续关注市场变化,灵活调整策略,以确保房地产市场的长期健康发展。